A bajor gazdasági tanácsadó testület, azaz a "Wirtschaftsbeirat Bayern" YT csatornáján a május végi rendezvényük teljes videója elérhető, és elég nagy figyelemre tett szert az elmúlt két hétben a német gazdaság vezetőinak köreiben.

Az elmúlt években nagyon sokat foglalkoztam ezen az oldalon a németekkel, aminek több oka van. Személyes érintettség, a kiemelkedő szerepük a világ autóiparában, az európai és a főképpen a magyar gazdaság függése attól, hogy a német ipar miként teljesít. Politikai, ideológia kérdésekbe továbbra is csak azon a szinten szeretnék belemenni, amilyen szinten ez az autóipart érinti, szeretném, amennyire lehet, politika mentes, gazdasági és autóipari relevanciára korlátozódó fórumként őrizni ezt az oldalt.

A német gazdaság gerince a vegyipar és az autóipar. Mindkét ágazat zuhanórepülésben van, illetve költözik el Németországból. A jólétet biztosító ágazatok nem versenyképességi problémákkal küzdenek, hiszen máshol megtalálják a számításukat. A német gazdaságpolitika és elsősorban a felfoghatatlan milliárdokat döbbenetes hatékonytalansággal elherdáló "Energiewende" az, ami a német ipar leépülését okozza. Egyes egyedül a rossz politikára visszavezethető ügy, amit a "klíma" nevében végzett eszetlen rombolással lehet leírni.

A gond olyan mértékű kezd lenni, a spirálnak abban a szakaszában vannak, hogy egyre hangosabban kongatják a harangokat, persze mindig csak azok, akiknek már nincs vesztenivalójuk a nyugdíj előtt, a karrierjük csúcsa után. Prof. Dr. Dr. h.c. mult. Hans-Werner Sinn az egyik legprominensebb képviselője az úgynevezett "gazdasági bölcseknek", számtalan könyvben, előadásban, interjúban vezette le, hogy különutas megoldásokkal Európában, vagy nemzetgazdasági szinteken klíma ügyekben semmit nem érünk el, azon kívül, hogy azt veszítjük el, amink eddig meg volt.

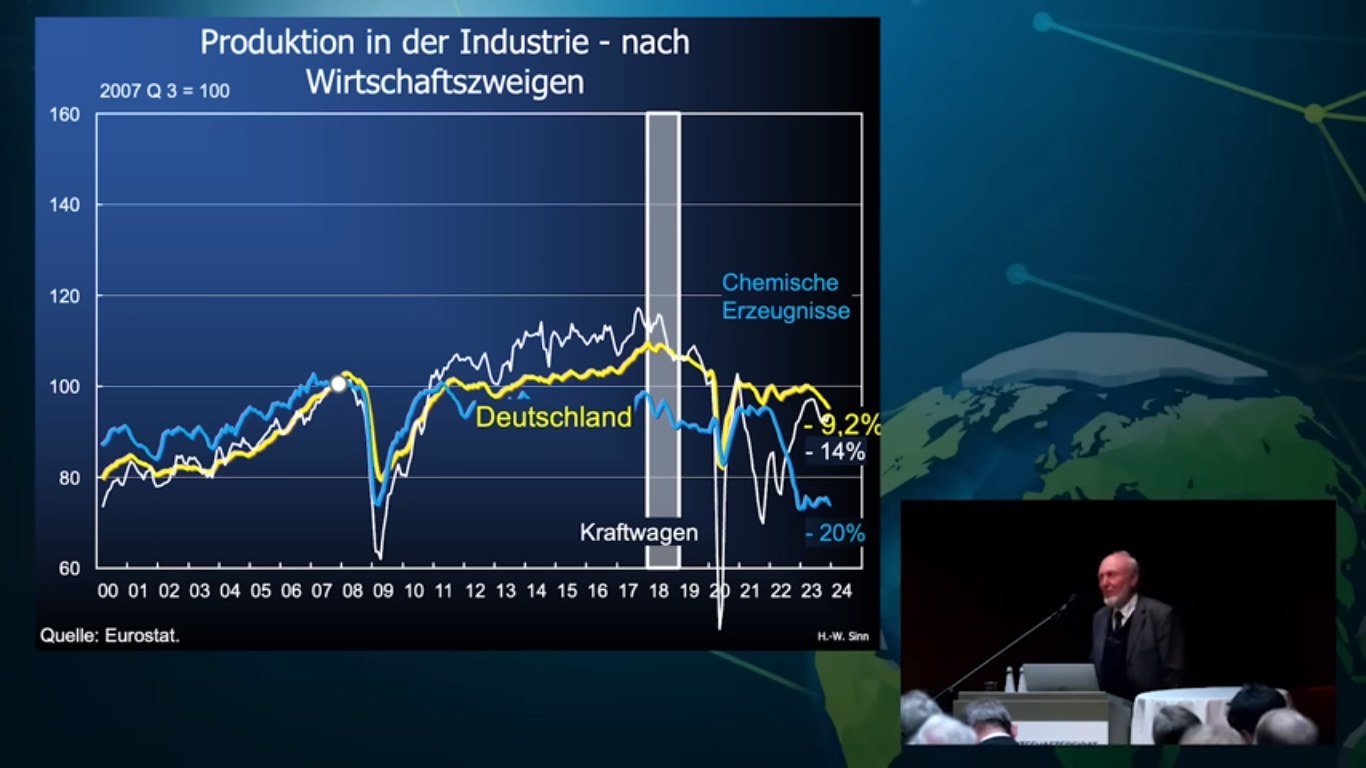

A videó két órás, linkelem itt, lehet feliratozni is, németül beszélgetnek. Sinn kiemeli, hogy 2018 óta kezdett igazi hanyatlásba az ipari termelés náluk, 9,2% zsugorodás van a szektorban, az autóipar hat év alatt 14%-ot esett, a vegyipar 20% mínuszt könyvelt el.

Eközben Svájc 19,7% ipari növekedést ért el, Ausztria 7,3%-ot, de még az EU is nőtt 3,6%-ot.

Az olajválság óta a Covid rövid időszakát kivéve egyhuzamban nő az olajkitermelés a világban, és egyoldalú tiltásokkal, vagy technológiai "kivonulásokkal" a globális olajkereslet semmit sem csökken, sőt, más piacok azonnal felszívják azt, amit mások kínkeservesen megspórolnak, jelentős áldozatok árán.

Dr. Theodor Weimer, azaz Mr. DAX, a tőzsde vezérigazgatója hasonlóan nyomasztó előadása arról szólt lényegében, hogy a német különút befektetői megítélése a világban nagyon negatív, rizikó felárral hajlandóak nemzetközi befektetők invesztálni a német gazdaság szereplőibe, de leginkább egyáltalán nem fektetnek be jelen állás szerint az érthetetlen energia és iparpolitika miatt, miközben a koronaékszerét a német iparnak, azaz az autóipart röhejesen olcsón jegyzik a tőzsdén. Weimer szerint leginkább azért, mert a rosszul értelmezett klíma politika miatt olyan sarokba szorította őket a német vezetés, amiből már nem tudnak kijönni. A növekedésbe vetett hit hiányát kifogásolta a szakember, aki kiemelte, hogy a technológia és a digitalizáció lehet motorja a növekedésnek, de ilyen körülmények között csak a bürokrácia és a gazdaságot államilag irányítani akaró politika virágzik.

Messze nem a legkeményebb, legradikálisabb gondolatokat ragadtam ki az előadásokból és az ezeket követő beszélgetésből. A rosszul értelmezett "zöldség" szép lassan beette magát a gazdaságba, az aktív menedzserek közül nagyon kevesen vállalják fel a konfrontációt a médiával és a politikával, és ha így haladunk tovább, akkor tényleg skanzen lesz Európa.

Nyilván örülhetnénk itthon, ha negyed olyan erős iparunk lenne, mint a németeknek, de az ő problémáik nekünk jelenthetnek esélyt további invesztíciókra. Akárhány német cégvezetővel beszélek itthon, iparpolitika szempontból kiemelkedőnek ítélik hazánkat.

2024-re azt hiszem eljutottunk oda, hogy az Energiewende sikere az ezotéria kategóriájába sorolandó lett. Egy gazdaság gerincének a megtörésére hozott szinonima.

Várkonyi Gábor Autóblog

Milyen volt a Spectre bűvkörében lenni?

Milyen volt a Spectre bűvkörében lenni? Erről szólt a tegnapi Millásreggeli.

Miért gondolom, hogy tökéletesen illik a villany hajtás a Rolls-Royce autóiba? Mit szól ehhez a "Spirit of Ecstasy"? Villanyautó, ami Rolls-Royce, vagy Rolls-Royce, ami történetesen villany? Nagyon nem mindegy. Itt tudjátok visszahallgatni az adást, Futómű rovat 25:00-tól.

Szó volt még érintőlegesen a PHEV autók zöld rendszámának megvonásáról is.

Az első képek a Rolls-Royce első villanyautójáról

Spectre. A Rolls-Royce első villanyautója. 458 200 euró. Plusz áfa. Senkit nem érdekel ezen a szinten, nyilván. Közel 3 tonna, majdnem 600 lóerő. Ez a hajtás tökéletesen illik ide, és ebben semmi irónia nincs részemről.

Egyébként sem igen hallod a benzinesek hangját, azok is inkább nyomatékból oldanak meg mindent, vibráció, zaj, vagy bármi, ami zavarná a tökéletes nyugalmat, nincs. Hosszabb útra úgyis magángéppel megy a tulaj, a töltéssel nem neki kell foglalkoznia, az eleganciából pedig semmit nem veszített a Coupé forma, hisz eleve hatalmasak ezek az autók, bőven van hely egy nagyobb akkunak. Hogy pontosan milyen az élet a Spectre vezetőülésében, azt csütörtökön elmesélem a Millásreggeli-ben. Lenyűgöző autó. Minden tekintetben.

AMG GT: nyers erővel a kilók ellen

Götterdämmerung bei Volllast. Gyűlt, gyűlt a frusztráció, a harag, a tehetetlenség egy csapatnyi csendben lázadó mérnöknél Affalterbachban az elmúlt években. A világ változik, ezt még meg lehet érteni, illetve lehet vele kezdeni valamit lélekben. Elmúlik az élet, a lelke mélyén mindenki érzi, ha már túl van a csúcson, aztán valahogy az életerő mindig odarúg egy nagyot, ha nem hagyjuk magunkat kiherélni.

A szívó 6.3-astól csendben búcsúztak. Azt is elfogadták, hogy marketing okokból meg kell erőszakolni ezt a három betűt, hogy pár kódsorért cserébe röhejes felárat lehessen kisajtolni egy elektromos krumpliból. Még az is átment valahogy, hogy C63 négy hengerrel sírjon fel születésekor, azért, hogy addig folytassa zokogását, míg idő előtt ki nem múlik. Azt hiszem, hogy a tendencia az, amit nem tudtak megemészteni. Az, hogy mindenben a zsugorodás, a kuporodás, az álságos PC az, amit a Källenius korszak ennek a nemes műhelynek hozott.

Az új AMG GT-nél valami átszakadt. Minden gázadás olyan, mintha hörögve, szentségelve, két scheisse között küldené el melegebb éghajlatra az egész kócerájt az a csapat, aki ezt az autót hangolta. Mintha folyamatosan azt üvöltené teli torokból, hogy "elegünk van az e-performance bullshitből", meg "torkig vagyunk a downsizinggal", illetve "szórakozzatok csak ti a hülyeségeitekkel, minket meg hagyjatok autót építeni".

Az elmúlt években minden újabb AMG esetében igaz volt az, ami az egész autóipart is átjárja, most is. A behúzott nyakkal közeledés az újdonsághoz, azzal a hátsó gondolattal, hogy "na, ebben most mit sikerült elbarmolni abból, ami eddig jó volt?" Milyen jó szándékkal átnyújtott technikai óvszer gátol majd meg abban, hogy egy rendeset durranjon az agyam?

A jó hírem az, hogy születnek még igazi varacskos disznók. A rossz hírem az, hogy lényegében már csak elérhetetlen áron. Erre mondjuk fejben készültünk is.

Több bekezdésen vagyok túl, és még csak a hangulat fokozásánál járok, de legyetek türelemmel, nem véletlenül teszem. Nagyon nagy hatással volt rám az AMG GT, mert újra beleköltözött a boogie egy új autóba. Nem titok, AMG-m van, eleve ide húz a szívem. Szeretem az erős Audikat, csodálom a müncheni kollégákat is, nem fogok most elemzésekbe bocsátkozni arról, melyik miért lenne receptre felírandó élvezeti szer mindenkinek.

Mi történik akkor, ha a legpuritánabb, legvisszafogottabb, legprűdebb csapat a germán nyelvterületen varázsport kap, és minden elfojtást felold, és kiéli magát? AMG, az történik, ha autós nyelvre kell lefordítani. A legnagyobb, leghangosabb, legerősebb, legdurvább. Az bizony. Vannak precízebbek, bizonyos szempontból ravaszabbak, de ajtóstól a házba ezzel mész. Nekem meg tetszik ez az attitűd.

Az első AMG GT esetében az Aufrecht és Melcher urak által alapított csapat is elkövette azt a hibát, amit sokak elkövettek már korábban: 911 riválisként pozicionálták a modellt. Nem lett ez, de az eladások is kielégítően alakultak, és imázs szempontból is sokat adott a cégnek a GT léte.

A második verzió esetében több okból sem lehetett a korábbi elképzeléssel nekifutni a dolognak. Egyrészt, a villanyautók pénzégetése kapcsán a stuttgarti kassza őrei riadót fújtak. Nincs többé dedikált platform. Az SL a "bázis". Másrészt, eleve inkább a névhez közelebb álló karakterisztikát képzeltek hozzá.

Fogalmazzunk úgy, hogy az SL nem a legtökéletesebb alap arra, hogy igazán jó sportautót faragjanak belőle. Nehéz. Ráadásul az eddigi transaxle építést nem teszi lehetővé, ami nem ideális a súlyeloszlás kapcsán. 1.9 tonna pedig nem játék, bár a "mentsük meg a földet villany SUV-val" korszakban nem kirívó, de nem is ezekkel kellene összemérni.

Az összkerekes új GT 232 kilóval nehezebb, mint a hátsókerekes előd, amely 530 lóerős volt, szemben a mostani 585 lóerővel.

Menetdinamikai szempontból tehát nem kell ugrásra számítani. A 4matic rendszer, a végtelen módozatokban állítható futóművel, négykerék kormányzással, aktív-aero-val, karosszéria dőlést lényegében kiiktató kiegészítőkkel olyan kifinomult, mégis határozott intézkedéscsomag, ami nem elhiteti, hanem konkrétan azzá teszi a GT-t, aminek szánták. Egy olyan sportautónak, ami elsősorban tempós kanyarokkal tűzdelt országúton van elemében, miközben versenypályán sem kell elbújnia, akár egy 911 elől sem.

Az első ülések előrébb kerültek, 150 centis magasságig pedig be lehet most már hátra is huppanni, de csak akkor, ha nem sokkal magasabbak az első ülésen helyet foglalók. A műszerfal lényegét tekintve megegyezik azzal, amit az SL-ben két éve megismertünk, a tablet ugyanakkor nem állítható szögű, hiszen nem kell a napsütésben tapicskolnunk rajta. A minőség érzésre megint az, ami régen volt, és, mint tudjuk, régen minden jobb volt.

Sok sok ezer autó után az emberben tapasztalatból kialakul egy "fenék szenzor", ami az alsó fertályon keresztül a hatodik érzéknek jelez, és egyből, méterek után tudja, hogy van-e élet az autóban, vagy nincs. Na, ebben van, és ezt azonnal tudtomra is adta.

Egy hete gondolkozom azon, hogy az egész műsor a már-már perverz módon jó hang nélkül is ekkorát ütne-e, vagy megborítja az érzékeimet ez a gyomorig hatoló dörömbölés, amit még fel is lehet hangosítani gombnyomásra.

Nem tudom elválasztani egymástól a két dolgot, de azt ki tudom jelenti, hogy nincs úrias távolságtartás a gép és az ember között. Nem szike, de finom műszer, ami nem csinál titkot abból, hogy ha kell, akkor erőből dolgozik, ha kell, akkor szépségdíjasan is meg tudja oldani a feladatot.

Éktelen hörgéssel, csattogással, kalapálással, dobhártya szaggató basszussal indul meg, úgy, ahogy csak egy AMG-vel lehet. Nincs benne az a hascsikaró ércesség mint egy olaszban, sem a metronómmal kimért digitális tökéltesség, mint egy japánban, és nem úgy szól, mint egy M8, ami a legtemperamentumosabb pillanatában olyan, mint ez, comfort módban, tempomat háromezernél. Az F-type közelíti meg egyedül.

Jóindulatú. Tiszteletet parancsoló, de nem árul el. Nem támad hátba. Nem kell legyűrni. De nem a barát zónában leszel vele, hanem az érzelmi oldalon, mert hevesnek heves. Félni ugyanakkor nem kell tőle. Kitapintható, meddig lehet elmenni vele, mit bír el, hol lesz sok. Magasabb sebesség tartományokban enyhén alulkormányzott, picit csúsztatható a fenek szűk fordulókban kikapcsolt pórázzal. Egyértelműen a legnagyobb erőssége a nagyon magas tempó melletti sztoikus nyugalom, ami kiemeli a teljes mezőnyből. Bőven 300 felett van vége, és aki közel mer merészkedni ehhez, az azt fogja tapasztalni, hogy egy százast tagadhatna a tempóból, a stabilitása alapján.

Duplakuplungos rendszer helyett kilenc fokozatú hagyományos automata közvetít, 800 Nm mellett teljesen mindegy, épp hol éri a gázadás. Mindenhol, minden pillanatban tol. Kíméletlenül.

A kormány minden információt megad, amire szükségünk van, erőszükséglete, áttételezése hozzájárul ahhoz, hogy a GT önazonos legyen. Vannak ennél elevenebb rendszerek, de izgágább hangolás nem tenne jót a karakternek. Tökéletesen lehet vele dolgozni, abszolút hozzáad az élményhez.

A kerámia fék az egyetlen, amivel nem voltam maradéktalanul megelégedve. Nem fárad, de ezt el is várom tőle, kell neki a hőfok, ez is érthető, de lehetne harapósabb, és határozottabb nyomáspontú.

A kerámia fék az egyetlen, amivel nem voltam maradéktalanul megelégedve. Nem fárad, de ezt el is várom tőle, kell neki a hőfok, ez is érthető, de lehetne harapósabb, és határozottabb nyomáspontú.

Egy old school no bullshit V8 lett ez a GT. Egy őshörgés. Egy magányos csatakiáltás a világnak. Itt vagyunk. Nem vesztünk el. Sokan vagyunk, akik pontosan erre vágynak egy autóban. Az AMG meg szállított. Végre. Megint. Azt nem mondom, hogy mind a 100 milliót megéri, mert azért ez Istentelenül sok pénz, még egy ennyire jó autóért is, de ha minden mindegy lenne, akkor biztosan a bevásárló listám tetején lenne, future classic potenciál miatt is.

Boldog egy hét volt.

A VW csoport jelentős milliárdokat fog belsőégésűekre költeni

Múlt héten egy Reuters konferencián Arno Antlitz, a VW CFO-ja egy fontos bejelentést tett, amit a világsajtó csak most kapott fel. Az eredetileg a villanyosításra és digitalizációra szánt 180 milliárd eurós keret egy jelentős részét másra fogják költeni.

Hatvan milliárd ugyanis arra lesz leágaztatva a következő években, hogy "versenyképesen" tartsák a belsőégésűeket. A pénz kétharmada tehát továbbra is az elektromos fejlesztésekbe folyik majd, de ez így is jelentős paradigmaváltás. Akkor is, ha a VW csoport részéről minden jelentős vezető folyamatosan azt hangsúlyozza, hogy a belső égés a "régi" technológia, a villany pedig mindent vinni fog. Aki ezzel nem ért egyet, az foghatja a sátorfáját, és mehet. Dr. Sebastian Grams esetét érdemes elolvasni a témában.

Túl korán, túl egyoldalúan, túl radikálisan akartak lépni elektromos témában, nem utolsó sorban azért, mert a német politika könyékig benne van a VW döntéseiben, ott pedig az ideológia jelenleg fontosabb tényező, mint a gazdasági értelemben vett ésszerűség. Vagy, ahogy visszatérően olvasom és hallom a cégnél dolgozóktól: Diess többe került a VW-nek, mint a dízelbotrány.

Visszafordulás nem lesz, de egy óvatosabban adagolt átmenet, vagy esetleg alternatívák egymás mellett élésének a lehetősége jobb üzleti döntésnek tűnik most, mint tovább csinálni azt, ami a jelek szerint nem megy.

Japán autóipari botrány, kilométer alapú adózás a terjedő villanyautók miatt

Ez a két téma volt terítéken a csütörtöki Millásreggeli-ben.

Pár hónappal a Daihatsu "eset" után, ahol kiderült, hogy a Toyota felügyelete alatt álló gyártó módszeresen és hosszú ideje manipulált adatokat a hatóságokkal való együttműködés során, további japán gyártók "praktikái" kerültek szorosabb vizsgálat alá.

Bár ez az első hírekkel ellentétben kizárólagosan JDM, azaz japán belpiacos autókat érint, a sokadik hasonló eset az elmúlt évtizedekben nem vet jó fényt a szigetország autógyártására, akkor sem, ha nem mutatható ki konkrét összefüggés adatmanipuláció és biztonsági kérdések kapcsán. Az ismétlődő "problémák" oka talán vállalati, vagy tágabb értelemben filozófiai/politikai/társadalmi kultúra kérdése. A japán "rendszer" gyökeresen eltér attól, amit mi Európában megszoktunk. Ennek számos kézzelfogható előnye van, ami a hatékonyság, pontosság, nagy és bonyolult szisztémák működtetése kapcsán kidomborodik, ellenben hibákkal, főleg ismétlődő hibákkal nehezen birkózik meg ez a merev struktúra.

Vannak gyártók – Amerikára érdemes figyelni – ahol efféle ügyek még csak "ügyek" szintjéig sem jutnak el, de a japánok saját magukkal szemben támasztott elvárásai lényegesen magasabbak annál, hogy ne foglalkozzanak előbb vagy utóbb rendszer szintű visszaélésekkel.

A Futómű rovat második felében a villanyautózás egyik "központját", Kaliforniát vizsgáltuk, annak kapcsán, hogy egyre nagyobb lyukat üt az elektromos autók terjedése az állam büdzséjében. Évek óta figyelmeztetnek arra szakemberek, hogy költségvetési szinten tarthatatlan lesz a jövedéki adó kiesése hosszabb távon. A villanyt, mint energiaforrást az autózáshoz lehetetlen hagyományos módon adóztatni, ezért régóta tudható, hogy a kilométer alapú adózás bevezetése pusztán idő kérdése.

Árelőnyről onnantól nehéz lesz beszélni. A millió dolláros kérdés az lesz, hogy a villanyautózás hátrányba kerül, vagy további előnyöket élvez majd a belsőégésűekkel szemben, ha néhány éven belül mindenhol napirendre kerül az út alapú adózás kérdése. Nem mindegy ugyanis, hogy ez a jövedéki adóra jön-e még rá, mint plusz teher, vagy csak a villanyautókat érinti majd. A választ sejtjük.

Hallgassátok vissza az adást, 26:45-től Futómű rovat a Millásreggeli honlapján!

Ezzel megindulhatsz Bond után

Rövid leszek, mint a tengelytáv. A Defender 90 P525 az az autó, amire senkinek nincs szüksége, mégis olyan birtoklási vágyat kelt, amit csak az igazán értelmetlen, de csodálatos tárgyak tudnak.

Na, ez az, ami engem nem hat meg, hiszen minden, ami antitézise a PC-nek, ahhoz ösztönösen vonzódom. Főleg, ha mindenez egyfajta nemesi bájjal párosul. Ott fent, a Defender vezetőülésében azt sem tudod, hogy mi fán terem az átlag ember problémája, mert ilyennel a családod generációk óta nem találkozott, ha nyugaton ért ez a szerencse, de még a vadkeleten is eltelt már egy emerböltő az eredeti tőkefelhalmozás óta. Mármint a legutóbbi óta.

Három ajtós, feltöltött V8-as, két és fél tonnás terepjáró, aminek a vége megfelelő gumival 240 km/h, és valamivel 5 fölött gyorsul? Hátborzongatóan burzsuj. Lényegesen szebb csomagolásban, mint egy AMG által kezelésbe vett G esetében. Más meg eszembe sem jut, mint konkurencia.

Kényelem? Mennyei, még a módosított légrugózással és keményebb stabilizátorokkal is. Praktikum? Ekkora hátsó teret egy három ajtós autóban még soha nem láttam, szerintem még egy Avantime-ban sem. Egy több oldalról "bevilágított" tetőablakos apartman, ami mozog a forgalomban.

Csomagtartó? Ami kell, az befér. Minden másra meg ott van az összes többi autó, amivel rendelkezik az átlagos Land Rover tulaj, akinek belefér ez a verzió.

A dizájn eleve megér egy külön szusszanást. A Range Rover tesztautó kapcsán is megírtam, hogy az "old money" érzés egyes egyedül ezekben testesül meg igazán. Nem tudom, hogy egészen pontosan mivel érik el, de látszik, érződik, tapintható az az ízlés, az a "jus" ami évszázadok arisztokratikus magasiskoláját, európai kifinomultságát, illetve világpolgárságát autó formába ölti. Tudom, ez most egy körmondatnyi képzavar volt, de okom van rá.

Ettől az autótól ugyanis én is megszeppenek egy kicsit. Rendesen áll rajtam az ing? Meg vagyok borotválkozva? Időben voltam fodrásznál? Nem azt mondom, hogy karót fogsz nyelni egy brit luxusautóban, különösen nem egy ilyen káró mintás huligánban, de azért visszahat a gazdájára, pont mint egy jól nevelt eb.

Aztán letolod a gázpedált, megemelkedik a hatalmas kasztni, üvölt, bugyborékol, öblöget a V8, és kíméletlen tempóban indul meg az emelet. Oda is lesz minden manír. Ha létezne négy keréken guruló "nem érdekel" tábla, ez lenne az. Másik szféra, másik liga. Másik minden. Egy autó, amihez képest a G is egy Biedermeier.

Pénzről itt nem beszélünk. Szemérmesen keressétek fel a megfelelő fórumokon az adatot, szentségtörés lenne ilyesmire pazarolni a karaktert,

Olyan autó az, amire emlékezni fogsz. Örökre.

A belsőégésű motorok új generációján dolgozik együtt a Toyota, a Subaru és a Mazda

Tiltások és megoldások egyoldalú preferálása nélkül az autóipar mérnökei fantasztikus lehetőségeket tudnak felmutatni a környezetkímélő technológiák terén. Ezt bizonyítja a japán autóipar, amelynek élén a Toyota továbbra is a "több párhuzamos technológia" elvét vallva masszívan invesztál a motorfejlesztésbe. "Nem a hajtás módja, hanem maga a karbon az ellenség", vallja Akio Toyoda, aki ideológia helyett az eredményre fókuszál, minden értelemben.

A tisztán villany hajtású járművek piaci részesedését az elérhetőség/infrastruktúra/megfizethetőség kérdésköre miatt – organikus fejlődést feltételezve – legfeljebb a 30 százalékra teszi a közeli jövőben. Ahhoz azonban, hogy lejöjjünk a fosszilis energiáról az egyéni közlekedésben, nem elég arra várni, hogy előbb-utóbb, cukorral vagy korbáccsal, de megtörténjen az átmenet.

Ezért fektetnek a japánok olyan technológiákba, amelyek különböző üzemanyagokkal működhetnek, még takarékosabbak, mint az eddig ismert hibridek, és magas fokon elektrifikáltak. A Toyota súlypontilag továbbra is a hibridben látja a megoldást, a Mazda a Wankelt fejleszti, lényegében generátornak, a Subaru-nál pedig a boxert reszelik, hasonló elveken.

A lényegesen kompaktabb építési mód mellett pedig az új modellek dizájnja jobb helykihasználást tesz lehetővé.

A cél, hogy a nyersanyag függés elkerülése érdekében, megfizethető módon minél több vásárló számára lehetővé tegyék az emisszió menteshez közeli autózást a lehető legtöbb élethelyzetben.

Jól tennénk Európában, ha odafigyelnénk erre az irányra. Az adófizetői pénzek megóvása és a kiszámítható piac létrehozása miatt is. Azt senki sem hiheti komolyan, hogy évekig lesz még pénz arra, hogy a politika végigszubvencionáljon egy iparágat.

A japán törekvések mellett a tegnapi Millásreggeli-ben szó volt még arról, hogy a VW a 64. részvényesi közgyűlése előtt jelentette be, hogy egyedül csinálják meg az ID.1 jelű 20 000 eurós elektromos kisautót. Korábban Luca de Meo Renault vezető sürgette az autóipari Airbus létrehozását Európában, és a két cég, vagyis a VW és a Renault lényegében minden részletről megegyezett az "olcsó" villanyautó közös fejlesztéséről. Egy dolog végül mégis megtorpedózta az ügyet: a VW üzemi tanácsa vétózott, mert a gyártás helyszíne nem Németországban lett volna. Minden összefogás addig működik, amíg valakinek érdekében nem áll másként csinálni. A gond ezzel az, hogy értékes idő megy el, miközben a világ roham tempóban változik.

Harmadik hírként pedig egy kifejezetten izgalmas ügyet beszéltünk meg: felszámolja az európai működését a Great Wall Motors. Az Emil Frey csoporttal – tehát a legfontosabb kereskedelmi szereplők egyikével – vágtak neki az EU piacának bevételére, de a jelek szerint egyelőre nekik sem, és más kínaiknak sem sikerül érdemleges darabszámokat produkálniuk. Egyetlen kivétellel: az MG nagyon jól megy. Az alig olcsóbban adott kínai villanyautó ugyanakkor ismeretlen termékként nem durran nagyot. A GWM komoly szereplője a kínai autóiparnak, a hírek szerint nem fogják hosszú távon feladni a hódítási terveiket, de – érdemes megkapaszkodni –, jó ár/érték arányú belsőégésűekkel szeretnének visszajönni, a második hullámban. Hogy a védővámok belengetésének kérdése mennyire játszott szerepet a döntésben, azt csak találgatni lehet. A GWM kapcsán Magyarország is szerepelt a nemzetközi sajtóban, mint lehetséges célpont egy európai gyártóegység létrehozása kapcsán. Ez egyelőre biztosan jegelve lesz.

Itt tudjátok visszahallgatni a tegnap adást. 22:30-tól indul a Futómű rovat.

"Kalandos" hazaút egy villanyautóval

Kicentiztem.

100%-ról indultam ma, Nyíregyházára, Budapestről. 500 kilométeres hatótávú autóval, WLTP szerint, ezzel értelemszerűen nem számoltam. A terv az volt, hogy dolgom végeztével egy Mol Plugee-nál töltök, miközben adminisztrálok, mailekre válaszolok, telefonálok. Beterveztem erre nagyjából egy órát, hiszen 50 kW-s töltőnél kell ennyi ahhoz, hogy biztonsággal hazaérjek.

A tárgyalás helyszínétől a Mol kút bő 15 perc volt, ennyi időt pluszban veszít az ember, erre is számolni kell. Azzal viszont egyáltalán nem számoltam, hogy felújítás miatt zárva lesz. Sebaj, Mobilitit kerestem, nem messze onnan egy hasonló teljesítményű töltő volt szabadon.

A Mobiliti nálam ritkán komplikáció mentes, ezúttal is volt némi akadás az appal, de kis hekkeléssel elindult a töltés. Majd 3 perc múlva meg is szakadt. Ezt még eljátszottuk ugyanígy kétszer, mire feladtam, és elindultam az M3 felé, útközben egy Mol Plugee irányába. Ezzel a kis kiállás is elment némi idő.

A pálya melletti Plugee-hez maradék 13% töltöttséggel estem be, - ha emlékezetem nem csal -, kicsit kellett várnom, mert foglalt volt a CCS. Itt sem ment aztán minden elsőre, de nem volt nagy akadás, végre töltöttem az autót.

Lehet, hogy én voltam túl optimista, meg türelmetlen is, minden bizonnyal. 50% töltöttségnél lehúztam, 50 perc után, 38,3 kWh vételezésével, 11 000 forintért.

Egy 87 kWh kapacitású autónál reméltem, hogy egy szűk 200 kilométert gond nélkül megteszek fele töltöttség mellett haza. A hatótáv érték bőven ki is adta a dolgot az autó szerint. 120 felé egyszer sem mentem, sem oda, sem vissza. ECO beállítást használtam.

Aztán vészesen borult a képlet, és az utolsó ötven kilométert már hetven-nyolcan között poroszkálva, klíma nélkül tettem meg, hogy utolsó lehelettel a céges wallbox-ra tegyem a tesztautót.

Ha lenne az M3 mentén Ionity, az segített volna. Sokat. A végén több, mint két órával később értem haza, mint a kollégám, aki velem egy időben indult, másik autóval.

A tanulságot mindenki a maga "vallása" szerint színezze ki.

Inspiráló nap egy mágikus helyen: az Audinál jártam Győrben

Szellemileg inspiráló napot töltöttem hétfőn Győrben az Audinál. Nagyjából 10 éve voltam a gyárban utoljára, azóta elég sok minden változott, bővült, épült.

Egy kis "privát" tárlatvezetést is kaptam, a 2.0 TFSI motorok csarnokában, valamint a sor ötös és V10-es gépek műhelyében is, ott már hármasban voltunk. A "pipacsban" pedig több, mint két órás vitát rendeztünk arról, hogy merre menjünk tovább Európában az autóiparral, látva azokat a kihívásokat, amik előttünk állnak. Megtisztelő volt a felkérés, köszönöm az Audi vezetőségének, különösen az új igazgatónak, Michael Breme Úrnak, akivel nagyon élveztem a szuper nyitott és őszinte beszélgetést a pódium mellett, valamint Robert Buttenhauser Úrnak, és Les Zoltánnak, a pódiumon. Összesen heten voltunk a körben, eltérő vélemények ütköztek, és értelmes diszkusszió lett belőle. Külön köszönet jár a kommunikációs csapatnak ezért a napért!

Tabuk nélkül 2035-ről, átállásról, akadályokról, előnyökről, hátrányokról, energiapolitikai kérdésekről, globális kihívásokról, kínai konkurenciáról, és mindenről, ami ezekhez a kérdésekhez kapcsolódik, úgy beszélgettünk, hogy senki sem fogta vissza magát, maximális tisztelet mellett sem. Őszintén hiszem, hogy így van értelme a párbeszédnek, miközben időnként tényleg nagyon nagyon messze lévő álláspontokat kellett összefésülni.

Egy kis "privát" tárlatvezetést is kaptam, a 2.0 TFSI motorok csarnokában, valamint a sor ötös és V10-es gépek műhelyében is, ott már hármasban voltunk. A "pipacsban" pedig több, mint két órás vitát rendeztünk arról, hogy merre menjünk tovább Európában az autóiparral, látva azokat a kihívásokat, amik előttünk állnak. Megtisztelő volt a felkérés, köszönöm az Audi vezetőségének, különösen az új igazgatónak, Michael Breme Úrnak, akivel nagyon élveztem a szuper nyitott és őszinte beszélgetést a pódium mellett, valamint Robert Buttenhauser Úrnak, és Les Zoltánnak, a pódiumon. Összesen heten voltunk a körben, eltérő vélemények ütköztek, és értelmes diszkusszió lett belőle. Külön köszönet jár a kommunikációs csapatnak ezért a napért!

Tabuk nélkül 2035-ről, átállásról, akadályokról, előnyökről, hátrányokról, energiapolitikai kérdésekről, globális kihívásokról, kínai konkurenciáról, és mindenről, ami ezekhez a kérdésekhez kapcsolódik, úgy beszélgettünk, hogy senki sem fogta vissza magát, maximális tisztelet mellett sem. Őszintén hiszem, hogy így van értelme a párbeszédnek, miközben időnként tényleg nagyon nagyon messze lévő álláspontokat kellett összefésülni.

Amit élmény volt látni, az a dolgozók elkötelezettsége a gyár, a márka és a termékek mellett. Csillogó szemű mérnökök meséltek nekünk a hétköznapi motorokról, és a sokhengeres csodákról is.

Az Audi Hungaria Győr egy mágikus hely. Az autózás egyik felszentelt zarándokhelye hazánkban, és az lesz, a villanykorszakban is.