Benchmarking illetve reverse engerneering. Két fontos fogalom az üzleti életben, és különösen az autógyártásban. Minden autógyártó igyekszik megtudni a lehető legtöbbet a konkurenciáról, ez érthető törekvés. A benchmarking esetében lényegében annyi történik, hogy egy konkurens terméket "veséznek ki", azaz alapjaiban elemzik, hogy milyen megoldásokat alkalmaznak, milyen beszállítói hálózattal dolgoznak, mennyibe kerülnek a felhasznált alkatrészek. A reverse engeneering talán még ennél is részletesebben dokumentál, rendkívül érdekes tevékenység, mivel gyártáshoz értő szakemberek szednek szét és katalogizálnak egy "teardown" során mindent, ami az autóval kapcsolatos. Mindent, azaz a konkrét hegesztés módját, a konkrét alkatrész beszerelési módját, annak időigényét, a gyártósoron szükséges helyet, stb stb. Mindent, nagyon nagyon részletesen. Vannak erre a tevékenységre specializált cégek, ahol autógyártók megrendelhetnek egy részletes költségbontással ellátott elemzést. Ezen a linken lehet erről többet olvasni angol nyelven.

Olyan eset is akad, hogy egy, vagy több gyártó összeáll, vesznek szabadpiacon elérhető módon egy autót a konkurenciától, azt először nyúzzák, azaz extrém körülmények között tesztelik, majd maguk szedik szét, és elemzik. Rendkívül sokat meg lehet tanulni a konkurencia észjárásáról.

Az, hogy a Tesla első modelljei nem voltak kifejezetten jó minőségűek, ami a karosszéria megmunkálást illeti, nem újdonság. Az sem, hogy ez a Model 3 esetében nagyon jelentős fejlődést mutatott. Az egyik leghíresebb elemző, Sandy Munro készített erről jelentést, érdemes átfutni, lelkendezett a megoldások láttán, úgy, hogy korábban inkább a szkeptikusok táborát erősítette.

Itt egy összefoglaló videó erről.

A németek is el voltak ájulva a Model 3 megoldásai kapcsán. A Süddeutsche Zeitung hosszú cikkben elemezte az "elhagyás" művészetét, azaz azt, hogy hogyan képes az amerikai cég a lényegre koncentrálva, a sallangot elhagyva egy magas profitrátát ígérő dizájnnal a villanyautózás témájában a konkurencia előtt haladni. Itt olvasható részleteiben a cikk.

A japánoktól nem sokat lehetett eddig hallani a témában. Az elektronikai kérdésekben egyébként is kicsit konzervatívabb hozzáállású japánok is teljesen máshogy értelmezik az autógyártást, mint a Tesla. Ebben nem különböznek a németektől, vagy bármely más autógyártótól, talán csak annyiban, hogy az amerikai tech cégeket még annyira sem engedték a közelükbe, ahogy a többiek. Okostelefon integrációban, meg OTA frissítésben finoman szólva nem a japának adják meg az ütemet. Ebben a kérdésben a dél-koreai gyártók talán a leggyorsabbak. De nem akarok nagyon elkalandozni a lényegtől.

Érdemes elolvasni ezt a cikket. Miután a japánok szétszedtek egy Model 3-at, arra jutottak, hogy bizonyos megoldásokat egyszerűen nem tudnak úgy kezelni, ahogy a Tesla. A cikk idézi egy meg nem nevezett nagy japán gyár mérnökét, aki egyszerűen annyit mondott a látottak kapcsán, hogy "nem tudjuk megcsinálni". Mire gondol pontosan? A Tesla a beszállítók teljes ökoszisztémáját a feje tetejére állítja azzal, ahogy az autóikat konstruálták, illetve azzal, ahogyan megtervezték az elektronikai és szoftver rendszerét az autóiknak. Évtizedek alatt az autóipar köré felépült egy nagy beszállítói hálózat. Az autógyártók a tervezésre, a gyártási minőség tökéletesítésére, a marketingre, a dizájnra, a futóműre, motorokra fektettek hangsúlyt, és a beszállítókkal szoros együttműködésben, de mégis csak házon kívül fejlesztették például elektronikát. Így lehetséges az, hogy a mára már nagyon komplex rendszerek lényegében vezérlőegységek sokaságából állnak egy autóban, mivel minden ki van szervezve. Ez így ebben a formában nem hatékony, a mostani kihívások tekintetében. A Tesla, mivel fiatal autógyár, lényegében beszállítói hálózat nélkül, ami egy tudatos döntés volt, minden fontos komponenst házon belül tart. Ez páratlan előnyökhöz juttatja a céget ebben a kérdésben, hiszen nem végtelenített sorban kell egymáshoz kapcsolniuk különböző vezérlőegységeket, majd a különböző gyártóktól érkezően összehangolni és megbízható működésre bírni azokat, hanem egy nagy "agyat" kell működtetni, ami a saját fejlesztésük, és amihez kapcsolódik minden. Röviden és érthetően talán így a legegyszerűbb elmagyarázni a dolgot. Ez az "agy" jelenleg a "hardver 3" polgári nevén a "full self-driving computer". Tavaly óta minden Teslába ezt teszik. Ez a plattform képes kezelni azt az irgalmatlan adatmennyiséget, amit az autó folyamatosan kezel, és ez képes táplálni a mesterséges intelligencia chipeket is azokkal az adatokkal, amelyek szükségesek ahhoz, hogy lépéselőnyük lehessen az önvezetés kapcsán.

Adódik az egyszerű kérdés: hogyan lehetséges, hogy ezt nem tudják a nagy autógyárak lemásolni? A Teslához képest végtelen mennyiségű pénzzel rendelkező cégek miért nem reagálnak, miért ragaszkodnak az eddigi modellekhez. A kérdés bonyolult. Az, ami naggyá tette az ipart, a beszállítói háttér, ebben a formában nem fog többé létezni belátható időn belül. A nagy autós cégek ugyanakkor függenek ezektől a cégektől, a beszállítóknak pedig élet-halál kérdése, hogy rendeljenek tőlük az autógyárak. Ezt a kört ebben a formában megtörni nem 1-2 év kérdése. Ez egy komplett új üzleti felállás az autóiparban. A japán vezetők szerint felelősek a beszállítók állásaiért, és ezért még legalább 5-6 évig nem fognak tudni olyan architektúrára átállni, ahol házon belül fejlesztik ezeket a kritikus elektronikai és szoftver eszközöket. Ez hatalmas idő az autóiparban. Ha a Tesla finanszírozása ebben az időszakban megoldott lesz, akkor fél évtized alatt olyan mennyiségű tapasztalathoz juthat, ami nagyon nehezen lesz behozható. Közben értelemszerűen a Teslának is küzdeni kell komoly kihívásokkal, hiszen számos területen nem építették ki az autó értékesítéshez, ügyfélkezeléshez, szervizhez szükséges kapacitásaikat. Az autóik dizájnja ugyanakkor olyan potenciális haszonkulcsot rejt magában, amiről a jelenlegi prémium gyártók is csak álmodni tudnak. Ez a közös megállapítása minden cégnek, amely szétszedett és analizált új Tesla modelleket. A feladat adott, a megoldás ismert, a nagy gyártóknak lépniük kell, fókuszban tartva az erősségeiket, és megértve, hogy a szoftver kulcsfontosságú és a jövőben mindenképpen házon belül tartandó elem.

Várkonyi Gábor Autóblog

Megszűnik a GM globális jelenléte

A GM folytatja globális "fogyókúrát", amit Mary Barra, a cég jelenlegi feje 2014-ben adott ki irányként az amerikaiak számára. A globális jelenlét és a magas darabszámok helyett a nyereségesség az elsődleges cél, ezért minden olyan tevékenységet, ami nem hoz eleget a világ egykoron legnagyobb autógyártója számára, azt beszüntetnek vagy eladnak.

Ennek részeként húzódtak vissza Európából az Opel eladásával 3 éve, és ennek részeként vonulnak ki sok olyan piacról, ahol jelenleg nem megy annyira jól a cégnek, ugyanakkor belátható időn belül nem is fognak tudni újra megjelenni, ha most felégetnek minden hidat maguk után. A Holden márkát minden korábbi ígéret ellenére beszüntetik, az ausztrál gyártás már korábban véget ért, a thaiföldi gyárból szolgálták ki a korábbi piacokat is. Szimbolikus, hogy a thaiföldi gyár a kínai Great Wall kezébe kerül. Az egykoron világelső amerikai autógyártó állásait feladva a kínaiak kezébe engedi a délkelet-ázsiai piacot.

A GM lényegében 4 piacra szorul vissza, a hazai azaz az amerikai piacra, Latin-Amerikára, valamint Kínára és Dél-Koreára. Az elmúlt években felszámolta/eladta tevékenységét Európában, Oroszországban, Vietnamban, Indiában, Indonéziában, Ausztráliában, Új-Zélandon, Dél-Afrikában, valamint a teljes afrikai kontinensen. A GM egy globálisan működő, mindenhol jelenlévő vezető autógyártóból egy lokálisan jelenlévő, közepes méretű gyártóvá zsugorodott. Hogy ez-e a jó stratégia, vagy szimplán nincs más választási lehetőségük, az egy olyan kérdés, ami egy külön bejegyzést érne meg. Az biztos, hogy egy második mentőövet nehezen lehetne lenyeletni a közvéleménnyel, annak ellenére is, hogy a 2008-as csőd, valamint az állami segítség az újraszervezéshez egy összességében sikeres műveletnek tekinthető. A következő válságra viszont fittnek kell lennie a cégnek, és ebben az értelemben érthető, hogy miért dobál le minden ballasztot magáról. Ausztrália vagy Oroszország talán nem annyira fontos, mint amennyire annak hangzik elsőre, de valóban nehezen megdolgozható piacok, sok olyan jellemzővel, ami nehezebben kiszámíthatóvá teszi ezeken a területeken a működést. Előbbi nagyon nagy kilengésekről ismert, utóbbinál pedig az ázsiai konkurencia nagyon szorongatja az amerikaiakat. De Indiát feladni egy kockázatos lépés, annál is inkább, mert minden előrejelzés szerint a kiaknázatlan piac hatalmas növekedési potenciált rejt magában. Egy biztos: a GM abban a formában, ahogy eddig ismertük, végképp megszűnt létezni.

Forrás

Nehéz helyzetben a Daimler: változások várhatók a modellpalettában

Nem megerősített hírek szerint akár 10-15 ezer ember közötti leépítést tervez a Daimler a következő időszakban. A teljes modellpalettát át fogják nézni, vélhetően egy-két ikonikus autót is érinthet a változás, Magyarországon pedig a kecskeméti gyártást befolyásolhatja a döntés. Viharos időszak lehet ez a Mercedes számára, annak ellenére, hogy minden idők legjobb évét zárták az eladási darabszámok szempontjából.

Erről beszélgettünk a mai Millásreggeli Futómű rovatában 38:00-tól.

Kép forrása: Mercedes-Benz

A nagy gyártók most még bízhatnak a saját márkáik erejében

A McKinsey idén is elkészítette az autóiparral kapcsolatos éves felmérését, melyben többek között a leendő ügyfelek igényeit, az elektromos vagy digitalizált autók iránti érdeklődést és a hagyományos gyártók iránti bizalmat vizsgálták. A múltkori bejegyzésemben már összefoglaltam a lényeges pontokat, a Ma reggelben pedig Fábián Barnával részletesen beszélgettünk a témáról.

Az adás 7:50-től visszanézhető ezen a linken.

Autóipari mélypont az amerikai tőzsdén

Tanácstalanság az amerikai autóiparban: a héten a Millásreggeli Futómű rovatában az amerikai tőzsde kapcsán az autóipari buktatókat elemezgettük. A Ford milliárdokat vesztett a közelmúltban és a GM is elég ramatyul van. Minek köszönhető ez? Miben más a környezetvédelem a tengerentúlon? Miért büntetik a befektetők az amerikai gyártókat? Aztán persze Tesláztunk is, hiszen ez már kötelező.

Sem elektromos, sem digitalizált autókra nem vágynak a vevők?

A McKinsey idén is elkészítette az autóiparral kapcsolatos éves felmérését, mely elsősorban arra volt kihegyezve, hogy a leendő vevők mennyire mutatnak érdeklődést azon témák iránt, amelyek az autóipari vezetők, újságírók és elemzők szerint megkerülhetetlenek a közeli jövőben.

A piaccal behatóbban foglalkozó szakembereket aligha lepi meg a tanulmány végkövetkeztetése: a hangzatos szavak meetingeken nyilván jól jönnek, de az ügyfelek messze konzervatívabb hozzáállást mutatnak, mint amit be akarnak magyarázni nekünk léptem-nyomon a tech újságírók, meg azok a cégvezetők, akik kénytelenek ezeken a hullámokon szörfözni, ha nem akarnak tegnapelőttinek tűnni.

A McKinsey a négy elfogadott autóipari diszrupciós ponton keresztül vizsgálta a vevők hozzáállását az új "világhoz". 7000 fős reprezentatív mintát képező tömegen keresztül alkottak képet arról, hogy az ACES mozaik szót jelentő Autonomous driving (önvezetés), Connected cars (konnektivitás), Electrified vehicles (elektromos autózás) és Shared mobility (megosztás) kapcsán mekkora a valós érdeklődés és kiadási hajlandóság a döntéshozóknál.

A VW főnök Diess a minap arról beszélt, hogy az eddiginél is több időt fogunk tölteni az autóinkban, és az autó lesz az a mobil kommunikációs eszköz, ami még az okostelefonunknál is fontosabb lesz, ha arról van szó, hogy 0-24 online legyünk.

Jelen pillanatban a piac senkiben sem bízik annyira, mint a Teslában, ha arról van szó, hogy ki érti és ki tudja alakítani azt, ami vár ránk. Szerintük. Egy új világban. Az elmúlt hetek részvénypiaci eseményei bizonyítják ezt.

A McKinsey tanulmány azonban tele van számos érdekes adattal. Csupán minden harmadik autótulajdonos hajlandó arra, hogy autómárkát váltson annak érdekében, hogy a konnektivitás kapcsán jobb minőségű szolgáltatást kapjon. Németországban mindössze 18% ez a szám. Indiában és Kínában ugyanakkor egy fontos vásárlásnál befolyásoló tényező, hogy a konnektivitás kapcsán mit tud ajánlani egy gyártó az autójában.

Az elektromobiltás kapcsán elsősorban arra voltak kíváncsiak a tanulmány készítői, hogy fizetési hajlandóság szintjén mik a vásárlói megközelítések. 34% azt válaszolta, hogy a villanyautóknak olcsóbbnak kellene lenniük, mint a belső égésű motoros autóknak. Ugyanennyien válaszolták azt, hogy ugyanannyiért is hajlandóak lennének elektromos autót venni, mint amennyiért például benzinest vennének. 7 százalék válaszolta azt, hogy 15% felárat lenne hajlandó fizetni egy elektromos autóért, 6 százalék akár 30% felárig is elmenne, és a vásárlók 3 százaléka akár 30%, vagy annál magasabb felárat is fizetne egy elektromos autóért. A megkérdezettek 16%-a semmilyen formában nem érdeklődik az elektromos autózás iránt.

A megosztásban is igen visszafogottak az ügyfelek. A németek 70%-a, az amerikaiak 76%-a szeretne saját autót továbbra is. A Sharing szolgáltatók száma egyébként világszinten növekszik, ugyanakkor a nagy szereplők számára ebben a trendi kérdésben is megérkezett a valóság, és egyúttal a kijózanodás, a Daimler/BMW vegyesvállalata, a ShareNow számos fontos piacról rövid idő után kivonult, és a VW a jövőben a MOIA nevű leányvállalatba nem kíván komolyabb összegeket invesztálni.

Az elektromos autó kapcsán összességében lényegesen nagyobb a nyitottság, de fizetni azért nem nagyon akarnak az ügyfelek. Ezzel együtt fontos adat, hogy a megkérdezettek 85%-a szerint az elektromos autó összességében jó a környezetnek. Ennek ellenére 68% nem hajlandó egy petákkal sem többet adni ezekért az autókért, mint egy hagyományos benzinesért.

Mitől félnek elektromos autó kapcsán az ügyfelek?

Rövid hatótáv

világszinten: 32%

Németország: 59%

Magas ár

világszinten: 29%

Németország: 33%

Hosszú töltési idő

világszinten: 29%

Németország: 49%

Töltési infrastruktúra

világszinten: 28%

Németország: 35%

Akkumulátorok tartóssága

világszinten: 28%

Németország: 24%

Magas javítási költségek

világszinten: 21%

Németország: 13%

Akkumulátorok biztonsága

világszinten: 18%

Németország: 11%

Minőség

világszinten: 15%

Németország: 10%

Autók biztonsága

világszinten: 13%

Németország: 9%

Elérhetőség

világszinten: 7%

Németország 3%

Németországban különösen magas a hatótávval kapcsolatos félelem aránya. Érdekes, hogy ennek ellenére minden harmadik német megkérdezett elmondása szerint szóba jöhet nála egy elektromos autó megvásárlása. Konkrét tervekről ezzel kapcsolatban azonban csak a megkérdezettek 5%-a számolt be. A helyzet nagyon hasonló Amerikában és Japánban.

A németeknél csak a megkérdezettek kilenc százaléka lenne hajlandó 15%, vagy ennél is magasabb felárat fizetni egy elektromos autóért, ez a szint lenne egyébként jelenleg a reális felár gyártói szempontból. A gyártóknak ez nem túl jó hír, hiszen nagyon sok elektromos autót kellene eladniuk a következő időszakban az EU-ban ahhoz, hogy nem kelljen durva büntetéseket fizetniük.

"A gyártóknak meg kell győzniük a vevőket egy elektromos autó előnyeiről" – mondta Thibaut Müller, a tanulmány egyik szerzője.

A hagyományos gyártók iránt nagy a bizalom

Jó hírek is vannak hagyományos gyártók számára. Érdekes, hogy pont a jövő technológiái kapcsán igen magas a bizalma az ügyfeleknek a neves autógyártók iránt. Az önvezetés és a konnektivitás kapcsán sokkal jobban bíznak ezekben a gyártókban az autóvásárlók, mint a nagy tech cégekben. A megkérdezettek kétharmada el tudja képezni egy hagyományos gyártóról, hogy képes biztonságos önvezető autót kifejleszteni. A nagy tech cégekről csak minden tizedik megkérdezett gondolja ugyanezt, ami nagyon figyelemre méltó eredmény. "A történelmi, nagy piacokon a hagyományos gyártók jelentős bizalmi előnnyel rendelkeznek, a jövőbeli technológiák kapcsán is" – mondta Mathias Kässer, McKinsey-partner.

Németországban a megkérdezettek 43 százaléka venne nagy gyártótól önvezető autót, és csak minden negyedik tech cégtől. A japánok még márka hűbbek, ott 80 százalék venne önvezető autót nagy gyártótól.

Azok aránya, akik jobb digitális szolgáltatások reményében váltanának autómárkát:

Kína: 61%

India: 54%

Olaszország: 36%

Franciaország: 28%

USA: 28%

Németország: 18%

Japán: 12%

A Tesla és a Google technológiai előnye nem tükröződik egyelőre a vásárlók preferenciájában. Ez ad némi időt a hagyományos gyártóknak arra, hogy cselekedjenek, és megpróbálják ledolgozni a hiányosságaikat. "A nagy gyártók most még bízhatnak a saját márkáik erejében" – mondta a McKinsey tanácsadója, Müller.

Fellélegezni azonban nincs okuk a nagyoknak. A kínai és az indiai vásárlók nem csupán nyitottabbak az új technológiák iránt, hanem könnyebben is váltanak márkát, ha jobb szolgáltatást remélnek egy másik cégnél. Az európai és amerikai, konzervatívabb vásárlók is félre fogják tenni a visszafogottságukat, amint kiforrottabb technikával találkoznak.

A Tesla többször is kifizetteti veled az extrákat az autóban

Képzeljük el, hogy veszünk egy használt autót, amiben van bőrülés, meg navigáció, meg tetőablak. Megbizonyosodunk az extrák létéről, alvázszám szerint is így gyártották a kinézett autónkat, így hát lecsapunk rá. Megérkezik az autónk, és észrevesszük, hogy valaki behegesztette a tetőablakot, kicserélte szövetre az üléseket, és egy remek levehető előlapos rádióra cserélte ki a navigációs fejegységet az autóban. Reklamálunk a gyártónál, aki közli velünk, hogy mi használtan vettük az autót, azaz nem fizettünk ezekért az extrákért egy petákot sem a gyártónak, ezért kiiktatta azokat, de az újkori árakért cserébe szívesen újra elérhetővé teszi azokat az autónkban.

Szó szerint ez történt egy használt Tesla vásárlójával, csak éppen nem hardver, hanem szoftver ügyben. A 8000 dolláros Full Self Driving Capability nevű, nem éppen olcsó extrát egy online frissítéssel egyszerűen törölte a gyártó az autóból. A reklamációt követően egy kissé ellentmondásos levéllel válaszolt a Tesla, aminek tömören annyi volt a lényege, hogy ő személy szerint nem fizetett ezekért anno, de most természetesen megteheti, és akkor újra lesz ilyen opciója az autónak. Nos, tettek egy próbát, és megkérdezték egy másik autó kapcsán, amiben szintén volt a hirdetés alapján ilyen extra, hogy olcsóbb lenne-e az autó, ha kivennék belőle ezt az extrát. Nem meglepő módon abban az esetben az volt a válasz, hogy az autót ezzel az extrával szállították új korában, nem fogják egy jobb ár kedvéért kivenni belőle. Magyarul olcsóbban nem juthat autóhoz az ügyfél, de ha a helyzet úgy kívánja, és van rá lehetőség, akkor simán megpróbál kicsinyes nepper stílusban lehúzni valamivel a Tesla. Egyszerűen röhejes és piti. Értem, hogy szoftver. De egy kifizetett szoftver része egy autónak. Nem a vásárló nevéhez fűződnek a jogai, hanem az autóhoz. Legyen innovatív a cég, rendben, találjon ki új pénzkereseti formákat. Legyen előfizethető egy szoftver, például. Akkor az autó alapvetően egy egyszerű alappá degradálódik, amit mindenki úgy használ használtként is, hogy adott esetben annyi extráért fizet, amennyit éppen a gyártó számára kifizet, akár korlátozott időre is. Ebben az esetben mindenki előre tudja. hogy mi a játék lényege. A jövő nyilván ez lesz. De ez az eljárás ebben a formában nem bizalomnövelő és nem tisztességes. Ez szimpla lehúzás.

Forrás

Becslések szerint jövőre 14.2 milliárdos büntetés vár az autóiparra az EU-ban

Huzamosabb ideje foglalkoztatja az autóipar képviselőit és a vásárlókat is a CO2 kvóta az EU-ban, hiszen teljes mértékben írja át a jövőben a szabályokat az iparágban az EU döntése. A menetrendet ugyan már 11 éve kijelölték, de egészen a közelmúltig úgy tűnt, hogy az autógyártók arra játszanak, hogy fel lehet még puhítani a jogszabályokat. Az ellenkezője következett be, a közhangulat abba az irányba változott, hogy az autógyártókat senki sem akarja meghallgatni, akkor sem, ha minden létező forgatókönyv szerint munkahelyek százezrei fognak megszűnni az EU-ban a vitatott hasznosságú keménykedés miatt. Az ezzel kapcsolatos álláspontomat sokszor és sok helyen kifejtettem már, ez a bejegyzés nem is erről fog szólni, hanem arról, hogy pontosan hogy is néz ki a büntetés számtana. Magyarul: ki, mennyit, és mi alapján fog fizetni.

Amit nagyjából mindenki tud, aki kicsit is foglalkozott a témával: 95g CO2/km a célszám. Ezt ettől az évtől flottaszinten kell tudnia teljesíteni az autógyáraknak, de idén még sok kedvezmény segíti a gyártókat.

A CO2 kibocsátás egyenes arányban van az elégetett üzemanyag mennyiséggel. 1 liter benzin 2,33 kilogramm CO2-vé ég el. 1 liter dízel 2,64 kilogrammá.

95g CO2/km 3.6 literes dízel fogyasztásnak felel meg 100 kilométeren, ugyanez benzinben 4.1 litert jelent. Ennyit kellene tehát átlagosan fogyasztania egy autógyártó összes eladott autójának az EU-ban.

Ha egy gyártó meghaladja a 95 grammos limitet, akkor 95 eurót kell befizetnie büntetésként. Grammonként. Szorozva az EU területén általa eladott autók számával.

A flottafogyasztást elektromos autók minél magasabb arányú eladásával lehet a legjobban csökkenteni. Ezeket az autókat 0g/kilométerrel számolja az EU, és idén még ez duplán számít, jövőre már nem. Ugyanez vonatkozik azokra a plug-in hibridekre, amelyek 50g CO2/km alatti szinten emittálnak.

A 95g CO2/km mégsem egészen azt jelenti, hogy mindenkinek ez lenne a célszáma a gyártók közül. Hogyan lehetséges ez?

Úgy, hogy figyelembe veszik a gyártó flottájának az átlagos tömegét is, és ezáltal minden gyártónak van egy saját magára és aktuális modell mixére vonatkoztatott célszáma. Ha ezt a könnyítést nem tette volna bele a törvényhozó a rendszerbe, a prémium márkák, illetve a SUV központú márkák már jövőre a létüket fenyegető büntetésekkel néztek volna szembe.

A konkrétan fizetendő büntetés a tárgyévet követő év elején lesz megállapítva, amikor a konkrét forgalomba helyezési adatok rendelkezésre állnak, a következő formula szerint:

95g CO2/km + 0,0457 x (a márka által eladott autók átlagos súlya - 1372)

Adódik a kérdés, hogy mi az az 1372. Ennyi volt az átlagos súlya egy új autónak az EU-ban 2015-ben.

A márka által eladott autók átlagos súlya pedig értelemszerűen a következő módon állapítódik meg:

(eladott darabszám modell 1 x súly modell 1 + eladott darabszám modell 2 x súly modell 2 + eladott darabszám modell N x súly modell N) : összes eladott modell darabszáma.

Ha tehát egy gyártó átlagosan 1600 kilós autókat gyárt, akkor így néz ki a képlet:

95 + 0,0457 x (1600-1372) = 105.4

Azaz ennek a gyártónak a magára vonatkoztatott CO2 kvótája 10 grammal magasabban van, mint az átlagosan megállapított szint. Értelemszerűen, ha egy gyártó autóinak a súlya alacsonyabb, mint az átlag, akkor az elérendő határt szigorúbban húzzák meg, ez adódik a formulából. Ez a szabály felelős azért, hogy nem áll érdekében a gyártóknak kicsi, könnyű autókat a programjukban tartani. Csökkenti az autóik átlagos súlyát, azaz szigorodnak a normák, miközben a kisautókkal eleve nehéz pénzt keresni, ráadásul ebben a rendszerben lehetetlen egy sima belső égésű motoros autóval teljesíteni a normát. Ez azt jelenti, hogy részben elektrifikált autókkal teljesíthető csupán a határérték, ami hatalmas plusz kiadásokkal jár kisautók esetében, amit a piac nem fog tolerálni, mert senki sem akar majd 6 milliós kisautókat venni alapáron, ha arányaiban nem sokkal többért használható méretű autókat vehet, még akkor is, ha egyébként nincs rá szüksége. Ezt a pontot kritizálják egyébként a legtöbben, és valóban úgy tűnik, hogy egy át nem gondolt része a szabályozásnak, hiszen pont az lenne a cél, józan paraszti ésszel is végiggondolva, hogy kicsi, könnyű, a környezetet legkevésbé terhelő autókat vehessünk, megfizethető áron.

Az EU megengedi, hogy egymással úgynevezett "pool"-ban, azaz közös elszámolásban legyenek gyárak, ha megállapodnak egymással. Az FCA kihasználta ezt a lehetőséget és a Teslával kötött üzletet CO2 kvóta ügyben. Közel kétmilliárd dollárt fizetnek nekik a következő években. Hogy pontosan hány darab autóra vonatkozik ez, az nem nyilvános. Azt sem tudjuk még, hogy a közben megköttetett PSA-FCA házasság hogyan fogja befolyásolni ezt a megállapodást. A Mazda a Toyotával szövetkezett, itt sem nyilvánosak a részletek.

A PA Consulting vállalkozott arra, hogy megbecsülje az egyes gyártók várható büntetési tételeit 2021-ben. Ebben nincsenek figyelembe véve a fent sorolt megállapodások hatásai, tehát ezek nélkül becsültek. Ahhoz, hogy még jobban érthető legyen, mennyire terheli meg az egyes gyártókat mindez, a 2018-as nyereségükhöz is viszonyították a számokat.

|

Gyártó |

Eltérés (CO2 g/km) |

Becsült büntetés (millió euró) |

2018 Ebit% |

|

Mazda |

28,7 |

877 |

115,7% |

|

FCA |

27 |

2461 |

49,5% |

|

Honda |

25,2 |

322 |

5,5% |

|

Ford |

16,2 |

1456 |

39,0% |

|

Volkswagen |

12,7 |

4504 |

32,4% |

|

Volvo |

12.5 |

382 |

27,6% |

|

Daimler |

11 |

997 |

9,0% |

|

Hyundai-Kia |

7,7 |

797 |

28,9% |

|

BMW |

7,6 |

754 |

8,3% |

|

Renault-Niss-Mits |

4,9 |

1057 |

12,4% |

|

JLR |

4,4 |

93 |

404,3% |

|

PSA |

4 |

938 |

21,3% |

|

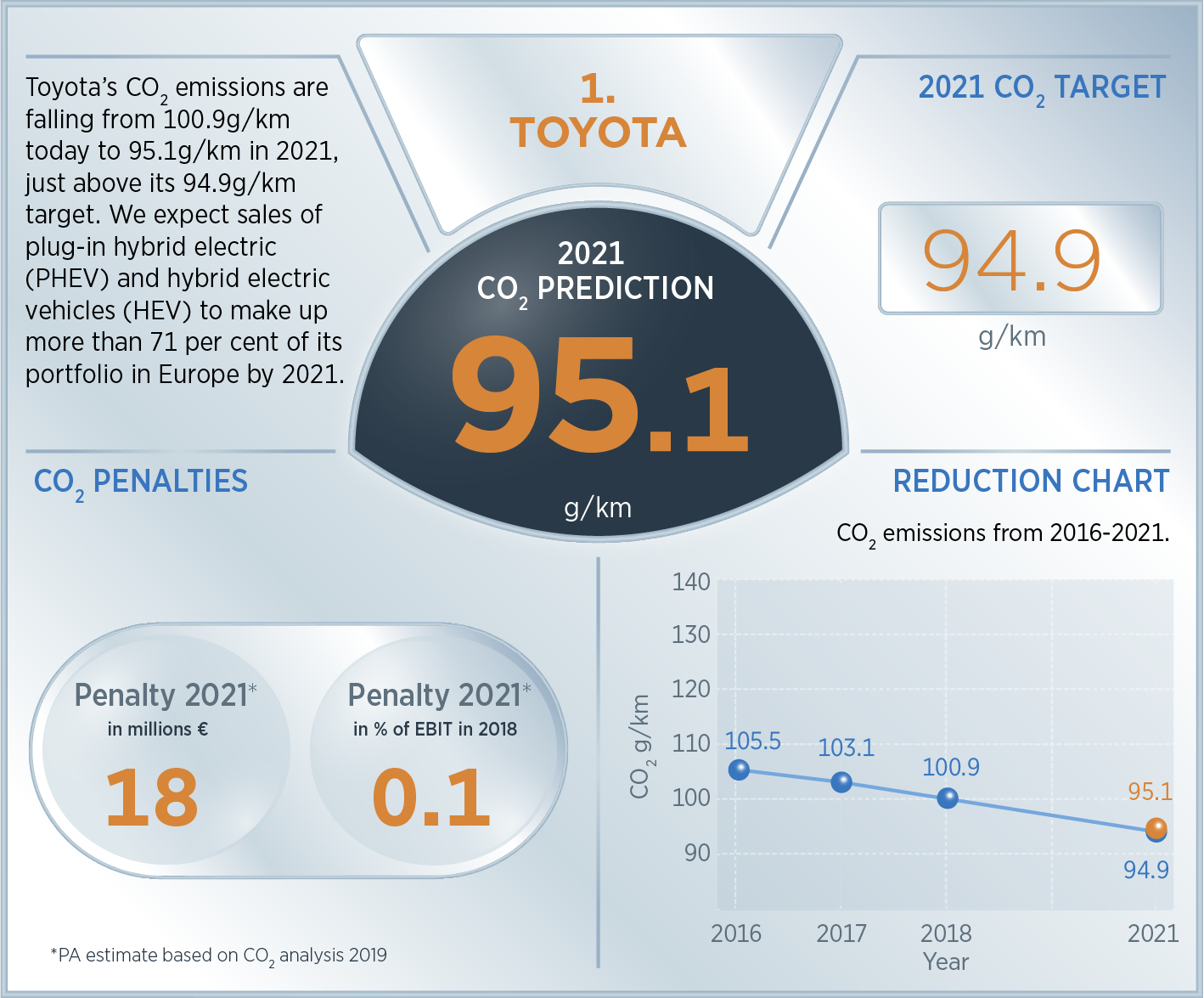

Toyota |

0,2 |

18 |

0,1% |

Összevetve azzal, hogy a legkeményebb tervek szerint mennyivel fogják adóztatni a CO2 tonnáját más területeken a legszigorúbb zöld politikát folytató országokban, az autósok CO2 kibocsátását messze a legaránytalanabb és legdrágább mértékben sújtják, ráadásul kétszer, hiszen az autó vásárlásakor és az üzemanyag vásárlásakor is fizetni kell. Más fosszilis üzemanyagok használóihoz képest az autóipart 8-47-szer magasabb adókkal büntetik a PA Consulting számításai szerint.

Zsákutca az elektromos hajtás?

A Manager Magazinban jelent meg egy jegyzet Stefan Randak tollából. Automotive Interim Menedzser a müncheni Atreus-nál, állandó szerzője az újságnak. Számos meglátása egybecseng azzal, amit én is gondolok és hangoztatok évek óta, főleg, ami a politikát illeti. Egy-két kérdésben ugyanakkor olyan, mintha nem lenne teljesen up-to-date, a villanyhajtás kárára. Az akkumulátor gyártás CO2 lábnyoma folyamatosan csökken, az előállításukhoz szükséges nyersanyagokból sokra már nem feltétlenül lesz szükség a jövőben, az elektromos autók ára pedig belátható időn belül a belső égésű motoros autók ára alá kerülhet. Ezzel együtt az alap állítással, hogy jó lenne globálisan vizsgálni a helyzetet, és nem egyetlen egy lapra feltenni mindent Európában, teljesen egyetértek.

Stefan Randak véleménycikke:

Elektromos hajtással a zsákutcába

A német autóipar kutyaszorítóban van. Ahhoz, hogy az átmenetet a hagyományos meghajtásoktól az alternatív hajtások irányába sikeresen el tudják végezni, milliárdos invesztíciók szükségesek. Hasonló nagyságrendű büntetések vannak kilátásban az EU részéről, ha a termékportfólióban az alacsony emissziójú elektromos és hibrid autók aránya nem növekszik drasztikusan. A kereslet ezek iránt azonban továbbra is lanyha.

A mozdulatlanság és a benzin korszakban való megragadás azonban a létükben veszélyezteti az autógyártókat. Mindent egy lapra feltenni, és feltétel nélkül az elektromos hajtásra fogadni nem kevésbé rizikós. Az, hogy leginkább a német gyártók vannak csapdahelyzetben, nagyon nagyrészt a politika felelőssége.

Döntés a sikerről vagy a kudarcról

A német szövetségi kormány azt a célt tűzte ki, hogy a közlekedési emissziót 1990-hez képest 2030-ra 40-42 százalékkal csökkentse. Ehhez a kormányzat dotálja az elektromobilitást, támogatja a vasúti közlekedést, és CO2 árazást vezet be. Ezzel egy időben a szakszervezetek kongatják a vészharangokat, mert az alternatív hajtásokra való átállás az autóiparban szükséges munkahelyek számát drasztikusan csökkenti. Egy szintén kormányzati tanulmány a minap potenciálisan 410 000 munkahely megszűnéséről írt. (Erről be is számoltam ebben a blogbejegyzésben.)

Mindennek tetejébe ott van még a kellemetlenkedő konkurencia, mindenekelőtt az amerikai Tesla. Ennek a cégnek ugyan még bizonyítania kell, hogy hosszútávon nyereséges tud lenni, de ez a befektetőknek nem szegi a kedvét: épp a múlt héten előzte meg a VW konszernt, a világ legnagyobb autógyártóját, tőzsdei érték szempontjából.

Mindennél fontosabb most, hogy a német autógyártók vezető pozícióban lévő döntéshozói hideg fejjel a megfelelő helyzetértékelés mentén, hosszú távon fenntartható irányba navigálják az ország legfontosabb iparágát. Ezektől a döntésektől függ a sikeres jövő, vagy éppen a bukás.

A szövetségi kormány – többek között a nyilvánosság nyomására, hogy reagáljon a klímaváltozásra – letette a voksát egy megoldás mellett. Előrejelzésük szerint az évtized végéig 10 millió elektromos autó és fél millió elektromos haszongépjármű lesz a német utakon, melyek 1 millió töltőponton tudják majd az akkumulátoraikat tölteni.

Ebbe az irányba halad, többé-kevésbé, a német autóipar is. Az akkumulátoros elektromos autós mobilitás irányába építik ki a kapacitásokat. Ez a technológia jelenleg az egyetlen elérhető módja annak, hogy gyorsan betarthatóak legyenek az EU jogszabályok, és elkerülhetőek legyenek a büntetések. A hidrogénhajtás az iparág képviselői szerint jelenleg még nem kiforrott. A hatásfok túlzottan gyenge, a hidrogén előállítása magas áramigényű, vagy magas CO2 kibocsátással jár (fosszilis energiahordozókból nyerve). Az igényelt vízmennyiségről nem is beszélve.

Ugyanakkor az, hogy az akkumulátoros elektromos hajtás hosszútávon a jó és fenntartható döntés, egyáltalán nem biztos. Ha kizárólag ehhez ragaszkodunk, akkor a német autóipar túlélését kockáztatjuk.

Aggasztó számok

A tapasztalat azt mutatja, hogy a kormányzat helyzetértékelését a mobilitással kapcsolatosan érdemes óvatosan kezelni. 2008-ban a berlini prognózis úgy szólt, hogy 2020-ra 1 millió elektromos autó lesz a német utakon. Valójában csupán 150 000 lett belőle, ugyanakkor emelkedő tendenciát mutatnak a számok. Még rosszabb a helyzet a töltési lehetőségekkel. A BDEW statisztikája szerint 17 400 helyen lehetett tavaly nyilvánosan tölteni. Ezek a számok riasztóak, főleg egy olyan országban, amely a legfontosabb iparát éppen erre az egy hajtási rendszerre szeretné feltenni.

Eközben a globálisan tevékenykedő autógyártóknak Németország önmagában régen nem mérce már. 2019-ben 3.6 millió autót adta el Németországban. Csupán Kínában ugyanebben az évben 21 milliót. Az USA piaca 17 milliós. Minden nyugat-európai állam összesítve éppenhogy 14.3 millió autót vesz fel. Ennek tükrében a hosszútávú döntések kapcsán érdemes figyelembe venni a nagy piacok sajátosságait és az ottani vásárlási döntéshozatal alapjait.

4 érv az elektromos autó boom ellen

Három alapvető paraméter van, ami alapján eldől, hogy megvesznek-e egy autót, vagy sem. A szükségesség, a hasznosság és az ár ez a 3 paraméter. Ezek változnak éppen minden nagy autópiacon a világon. A mobilitás egy paradigmaváltás előtt áll.

A szükségessége annak, hogy autót vásároljunk magunknak, eddig az egyéni mobilitás igényéből táplálkozott. A jövő azonban teljesen más képet fest: 2030-ban a világ lakosságának 60 százaléka él városokban, 2050-re ez 68 százalékra nő. Ez azt jelenti, hogy az egyéni közlekedés tovább fog zsugorodni, a tömegközlekedés jelentősége ezzel párhuzamosan tovább fog nőni.

A rugalmas hasznosíthatóság alapjaiban az infrastruktúra által lesz meghatározva (töltés, parkolás), valamint a gazdaságossági többletértéktől (bérbeadhatóság, áramtárolási képesség, többcélú használat). Ezek a témák – nem csak Németországban – még gyerekcipőben járnak.

Az ár az új autó vásárlóknál egy központi kérdés. Jelenleg az elektromos és hibrid autók árai még jóval a hagyományos autók árai fölött vannak. Állami kedvezmények, mint amilyeneket a német kormány is alkalmaz, a múltban még soha nem befolyásolták érdemben a piac működését. A BAFA (lényegében a német gazdasági minisztérium) adatai szerint 2016 óta az igényelhető 300 000 helyet csupán 164 579 autóra kértek állami támogatást a vásárlók.

A nem túl erős piaci igény ellenére a német gyártók figyelme jelenleg teljes egészében az akkumulátoros elektromos autókra koncentrálódik. A Volkswagen a következő években 44 milliárd eurót fektet elektromos modellekbe, és teljesen elektromos gyártóvá kíván válni. Az, hogy ez a hajtás lesz-e az egyeduralkodó, vagy ténylegesen lesz-e egy hidrogén offenzíva, jelenleg nem kalkulálható. Az akkumulátoros elektromos autót globálisan minden probléma megoldásának tekinteni ugyanakkor egészen biztosan nem a jó megoldás.

A 4 érv az elektromos boom ellen:

1: Az USA gazdasági és vámháborúi, valamint a világszinten tapasztalható hatalompolitikai eltolódások sok döntéshozót elgondolkodtattak. Aki akkumulátorokat gyárt elektromos autókhoz, annak szüksége van kobaltra, lítiumra, grafitra, nikkelre és mangánra. A világon véges mennyiségben találhatóak meg ezek a nyersanyagok, sokszor ráadásul embertelen körülmények és kizsákmányolás útján termelik ki őket. A hidrogénhajtáshoz nem kellenek ezek az anyagok.

2: A kínai kormányzat az elektromos autók szubvencióját jelentősen visszavette tavaly. Ha Kínában egy paradigmaváltás készül a mobilitás és hajtásrendszerek kapcsán, akkor a németek rossz lóra tettek.

3: A feldolgozása az elhasznált akkumulátoroknak egy megoldatatlan feladat világszinten. Miközben az elektromos autók eladási növekednek, az egyébként nagyon szigorúan szabályozott újrafeldolgozás kapcsán egy tátongó űr van a törvényhozói oldalon, ami az elektromos autókat illeti.

4: Minél nagyobb egy elektromos autó hatótávja (ezzel együtt az akkumulátora), annál nagyobb a CO2 kibocsátása a gyártáskor. Ha egy elektromos autónak egy belső égésű motoros autóhoz mérhető hatótávot kell produkálnia, akkor a nagy akkumulátorok miatt egyre messzebb tolódik ki az a használati idő, ami után a CO2 egyenleg az elektromos javára billen. Csak extrém magas kilométer futás esetén lenne tehát valóban klímabarátabb egy elektromos autó, és az is csak akkor, ha 100% megújuló forrásból származó árammal használják.

A német gyártók jól teszik, ha a tudásukat és a kapacitásaikat a megváltozó feltételekhez igazítják. A terveikben és tetteikben azonban nem a német piac és a német közbeszéd kellene, hogy a cselekvésük alapja legyen. A kizárólagos koncentráció az akkumulátoros elektromos autóra egy rossz döntés, ami zsákutcába fog vezetni, klímacélok elérése értelmében is. Az EU-t és a német kormányt egyaránt terheli részfelelősség ebben a kérdésben.

A magyar autóipar éves teljesítménye eléri a tízezer milliárd forintot

A magyar autóipar éves teljesítménye a jelenleg is folyamatban lévő beruházásoknak köszönhetően eléri a tízezer milliárd forintot. Szentgotthárdon például egy több mint 12 milliárd forintos beruházás eredményeként kezdték el gyártani az új PSA fejlesztésű háromhengeres benzines turbó motorokat. A Summa múlt szombati adásában 9:50-től a magyar autóipar hazai és nemzetközi trendjeit elemeztük.