Tegyünk egy gondolatkísérletet azzal kapcsolatosan, hogy miként lehetett volna jobban menedzselni autóipari vezetők és európai döntéshozók helyében a kontinens kulcságazatát.

Ehhez néhány alapvetést tisztázzunk az elején, aki velem van ebben, annak érdemes tovább olvasnia, aki nem, az haladárkodjon tovább abban a világban, ahol az iparleépítés egy üdvözlendő dolog, és a fejlődés mértéke a globalizáció gyorsulásával egyenlő. Ezekkel a dolgokkal én nem tudok mit kezdeni. Meg nem is akarok.

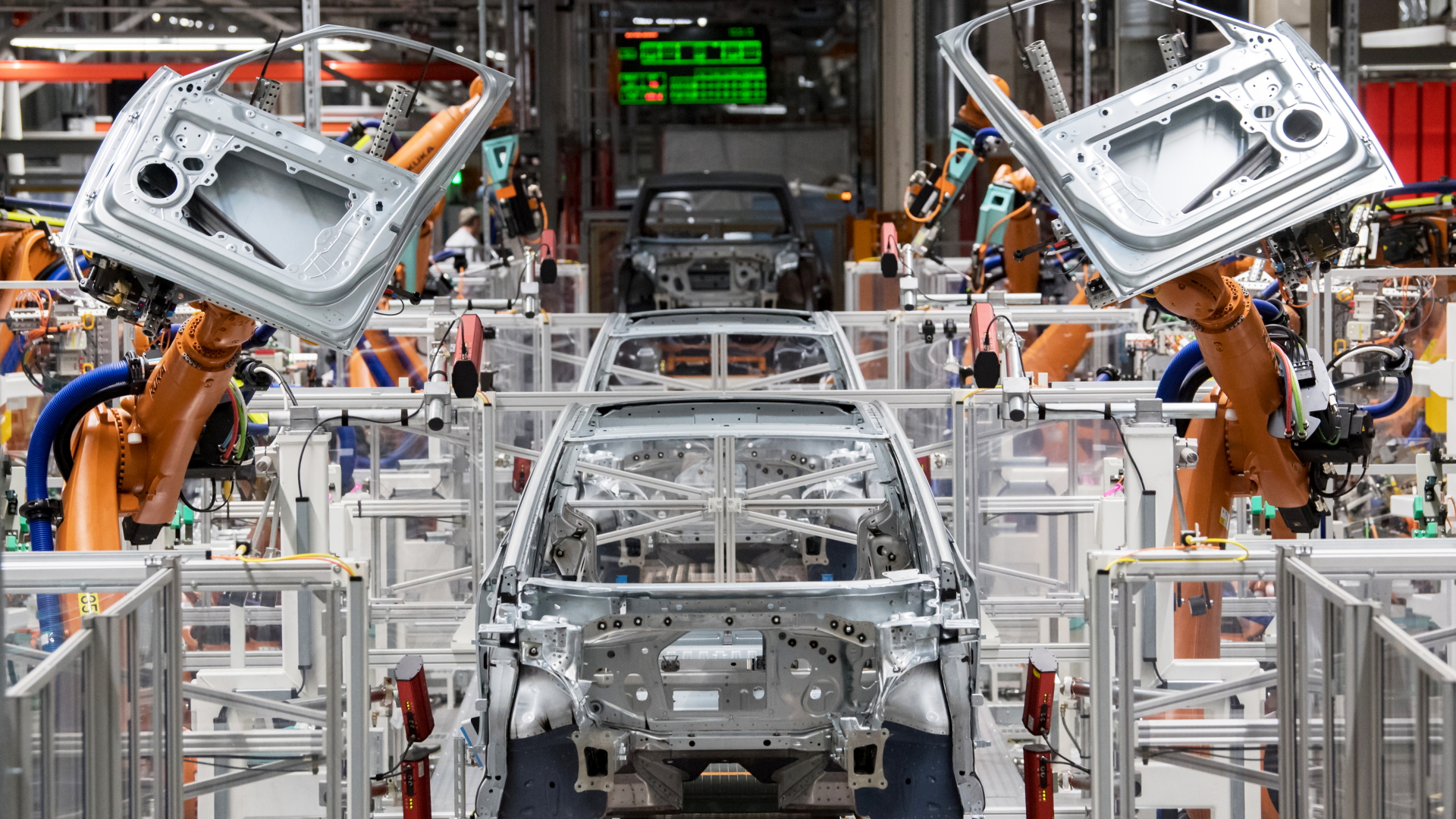

Nos, ha ezt tisztáztuk, akkor rögzítsük a képzeletbeli pályát, amin focizunk. Első és legfontosabb ügy: a termelés az alapja a jólétnek. Továbbra is. Ennek megfelelően az a térség, az a nagyhatalom marad tartósan erős, oda vándorol a tőke és oda gravitál a gazdaság, ahol a termelés, és az ahhoz szükséges erőforrások kézben vannak tartva. Nem hiába kulcsfontosságú az autóipar mindenhol, ahol globális szinten akarnak szerepet játszani. Az elmúlt évtizedekben ez a hihetetlenül komplex iparág országokat emelt ki a gazdasági középszerűségből. Legutóbb épp Dél-Koreát. Ugyanez igaz persze fordítva is: térségek, országok szegényedtek el, amikor elvesztették autóiparukat.

A verseny azért, hogy domináló, erős szektor legyen az autóipar egy nemzetgazdaságban, öldöklő, és minden eszköz "megengedett".

Itt érkezünk el a következő ponthoz, ami cinikus lesz, de hát az élet cinikus. Ugye nem gondolja komolyan senki, hogy amikor ennyi pénzről, ennyi munkahelyről, ilyen gazdasági befolyásról van szó, akkor a környezetvédelem bárkit is érdekel, úgy igazán? Ugye nem gondolja senki, hogy ennek a problémának a mentén jóemberkedve dőlnek el a dolgok? A környezetvédelem jól hangzó dumája a nagy pályán arra jó, hogy érdeket érvényesítsenek azok, akiknek erre erejük, és közvéleményformáló befolyásuk van. Hogy mi "környezetvédő" azt érdek dönti el. Hogy ki akar minket valamiről meggyőzni, azt is.

Na, aki idáig követett, azzal remélem, hogy tudunk eszmecserét folytatni. Nem gondolom, hogy nálam van a bölcsek köve, vagy valamilyen abszolút igazság birtokában vagyok. Nem tudom, és nem is akarom csorgó nyállal nézni, ahogy kiszervezik alólunk azt, amiért generációk dolgoztak meg Európában. Gondolatkísérletet, alternatív forgatókönyveket akarok "elmesélni". Szabadon, mert nem tartozom elszámolással sem egy cégnek, sem egy szerkesztőségnek, csakis magamnak, így szerencsére azt írom, amihez kedvem van.

Menjünk vissza az ezredforduló környékére. A világ gazdasági súlypontja tolódik kelet felé. Ezt akkor is pontosan lehetett érzékelni, mindenki tudta, hogy rövid időn belül fel fog emelkedni egy olyan gazdasági erő, amely nem csupán anyagi értelemben lesz rivális annak, amit eddig "megszoktunk", hanem rendszer szinten is alternatív berendezkedést mutat fel. Még nem igazán fejlettek, de villámgyorsan tanulnak. Kínáról van szó természetesen. 2000 körül már 20-25 éves tapasztalata van néhány, főleg német gyártónak a kínai autóiparban.

Miről kellett dönteni a hetvenes, nyolcvanas években? Részt vesznek-e a végtelen lehetőségeket ígérő és teljesen szűz kínai piac meghódításában, annak árán, hogy évtizedeken belül felnevelik a saját konkurenciájukat, vagy kimaradnak ebből? Szerintem a kérdés nem volt kérdés. Ha nem csinálják meg az európaiak, megcsinálják mások. A dolgok alakulását szerintem itt lassítani lehetett volna csak, ha nem mennek bele a vegyesvállalatos formátumba, amit rájuk kényszerítettek. Mindenképpen megtörtént volna a kínai felemelkedés, így legalább pénzt is lehetett keresni 40 évig, ami hosszú idő.

Igen ám, de megjött az étvágy, a kínai részről, és megjött az önbizalom, és a kellő hatalom is ahhoz, hogy érdeket érvényesítsenek. Az ázsiai gondolkodás pedig távlatos. Nagyon távlatos, és nagyon türelmes.

Látható volt, kínai szemmel nézve a világot, hogy még negyven év kellene ahhoz, hogy a fennálló pályán az erőviszonyok a javukra dőljenek el. Ez sok idő. Ahhoz, hogy gyorsítani lehessen ezen, más játékba kell kényszeríteni az ellenfelet. De csak azután, hogy bebiztosítjuk, hogy a másik játék körülményei nekünk, és csakis nekünk kedvezzenek.

Igen, itt jön a villanyautó kérdés. Hagyjuk most a környezetvédelmi púder dumát, lényegtelen a történet szempontjából. Ami fontosabb: nyersanyag háborúba kényszerítették a világot a kínaiak azzal, hogy felpörgették a saját piacukon a villanyautózást, azután, hogy biztosították, hogy minden, ami ehhez a technológiához kell, azt ők kontrollálják. Briliáns húzás.

Mit kellett volna tennie a gazdasági vezetőknek, konszern vezéreknek, titkosszolgálatoknak akkor, amikor látták, hogy sakkból go irányába megy a dolog?

Fel kellett volna vázolni egy stratégiát arra, hogy kezeljék ezeket a kihívásokat.

Először is: semmi baj nincs azzal, ha jön egy másik, rivális technológia. Kezelhető ügy. A kínaiak úgy döntenek, hogy kipróbálják magukat egy olyan pályán, ahol mindenki egyenlő a startvonalnál? Legyen! Készüljünk fel!

Ehhez idő kell. Aki időt nyer, az csatát nyer. A piacot domináló helyzetben, a kényelmes melegben üldögélve kicsit elkapatott gyártóknál riadót kell fújni. Készülőben van egy nagyon erős versenyhelyzet, figyeljetek oda, és szedjétek össze magatokat, szólna ilyenkor a megfelelő helyről a megfelelő utasítás.

Tudták a megfelelő helyeken az autóipar turpisságait? Nyilván. Meg kellett volna tenni a lépéseket ahhoz, hogy eltakarítsanak utánuk? Maximálisan! Kinek a felelőssége ez? Egyértelműen az európaiaké. Nem kérdés.

Ki kellett volna még ettől szolgáltatni annak a hisztéria kampánynak az ipart, amit generáltak? Semmiképpen sem, mert értékes energiákat és rengeteg pénzt kötött le az, hogy kezeljék ezeket a kérdéseket. Közben paralizálta a szakmát többek között a dízelbotrány, a közvéleményt meg addig hergelte a sajtó, hogy egy folyamatos defenzívából kellett életbevágó döntéseket hozni, ez meg nem optimális helyzet.

A közhangulatot le kellett volna hűteni, a keretfeltételeket meg kellett volna teremteni ahhoz, hogy a változó helyzetre felkészülve felvehessék a szereplők azt a pozíciót, amiben meg tudják magukat védeni, és ellentámadásba tudnak lendülni.

Amit semmiképpen sem kellett volna tenni: európai cégektől kikényszerített jövedelemtranszferrel (CO2 kvóta) a "mi" pénzükből felépíteni a saját konkurenciánkat. Ez tényleg hazaárulás.

Ehelyett simán és fapofával be kellett volna tolni egy általános súlykorlátot, ami egy időre kívül tartja a piacunkon a nagy és nehéz akkus autókat. A CO2 kvóták szigorítása mellett, amivel nyilván szépen lehet kommunikálni a zöld elköteleződést, rendszer szintű kihívót kellett volna felépíteni az akkus alternatívára.

"Ti akkut csináltok, és nálatok minden nyersanyag ehhez? Rendben, megtanulunk ezzel valamit kezdeni, már csak azért is, mert a világon ennek lesz 30-40% piaci részesedése. De közben nem hagyjuk, hogy idejöjjetek, és letaroljatok minket. Mi is adunk alternatívát. Megtartjuk a kompetenciáinkat abban, amiben jók vagyunk, és gőzerővel fejlesztjük a szintetikus üzemanyagot, meg a hidrogént. Miért ezt? Mert ebben nekünk van előnyünk. A sajtónk meg majd eladja, hogy ez az igazán környezettudatos választás."

Valahogy így. A zöld keretezés is meg van, a versenyben is kiegyenlítjük a lejtő terepet, és az innovációt is felpörgetjük, úgy, hogy az átalakulóban lévő rendszer kiszolgálásra a saját cégeinket juttatjuk előnyhöz.

Ehhez persze egységes akarat, érdekérvényesítő képesség és erő kellett volna. "Európa mindenek előtt" felkiáltással. Akkor most nem azt néznénk, hogy hogyan kell fejvesztve menekülnünk az eddig meghódított "területeinkről" gazdasági értelemben.

Amit űrként maga után hagy a leépülő európai gyártás, azt a jelenlegi világgazdasági helyzetben egyre nehezebb lesz hitel alapon kifizetett szociális juttatásokkal kompenzálni. A jelenlegi társadalmi béke, a jelenlegi "szerződés" azon alapszik, hogy meg van ígérve, hogy mindig kicsit jobb lesz. Most szembe fogunk nézni azzal, hogy ez nem tartható...

Nem kell velem egyetérteni, hiszen számtalan forgatókönyvet ki lehet gondolni arra, hogy miként lehetnénk versenyképesebbek a jövőben is, és miért alakult úgy, ahogy. Fel kell ismernünk azt, amiben vagyunk. Szeretném, ha Európa továbbra is a világ legélhetőbb helye lenne.